会社で税務署からあなたに調査書類が届いたと言われたら驚きますよね。年末調整で申告した扶養親族や配偶者が誤りではないですか?誤りなら見直して、追加で税金を納める必要があります。調査される内容と具体例、追加で税金を納める場合を解説します。今後は調査にならないよう対策もお伝えします。

税務署是正調査は過去の年末調整の誤りを正す扶養控除等の見直し

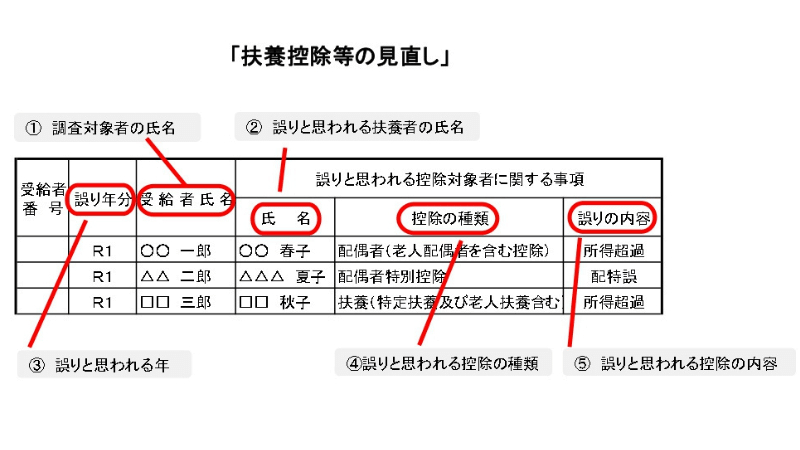

税務署から「扶養控除等の見直しについて」という文書が会社に届きます。

過去の年末調整に誤りがあるので、再調査して

年末調整をやり直して、税金の不足分を追加納付してくださいということです。

「扶養控除等の見直し」見本

文書には、下記が記載されています。

- 調査対象者の氏名

- 誤りと思われる扶養者の氏名

- 誤りと思われる年分

- 誤りと思われる控除の種類

- 誤りと思われる控除の内容

誤りと思われる扶養控除の内容と具体例

配偶者の年収が年末調整の時に書類に書いた金額と大きな差があるときは、配偶者(特別)控除額が変わる可能性があります。

配偶者控除

所得超過:配偶者の年収が103万円を超えていた

- 源泉徴収票を見たら、103万円を超えていた

- 複数の会社で働いていて、合計したら超えていた

具体例

| 続柄 | 誤年 | 誤りと認められる事項 | R2年 | R1年 | H30 | 合計 | 調査の結果 | |

| 妻 | R1 | 配偶者控除 | 所得超過 | 0 | 19,400 | 8,700 | 28,100 | H30年:所得超過 配特21万円へ 令和元年:所得超過 配特も対象外 |

配偶者特別控除

配偶者特別控除誤: 配偶者特別控除の範囲に誤りがあった

具体例

| 続柄 | 誤年 | 誤りと認められる事項 | R2年 | R1年 | H30 | 合計 | 調査の結果 | |

| 妻 | R2 | 配偶者特別控除 | 配偶者特別控除誤 | 11,300 | 0 | 0 | 11,300 | 配偶者特別控除誤り |

扶養親族(特定扶養親族・老人扶養親族)

所得超過:扶養親族の年収が103万円を超えていた

- 4月に就職して扶養対象外となったお子さんの名前を消さずに、記入したままで提出してしまった。※注1

- 学生のお子さんのアルバイト分の給与を全て合計したら、超えていた

- 年金受給以外に給与収入があり、合計したら、超えていた

※注1

扶養から削除する場合、右側の異動欄に記入するか、お名前を二重線で消して下さいね。

具体例

| 誤りと認められる事項 | R2年 | R1年 | H30 | 合計 | 調査の結果 | |

| 扶養 | 所得超過 | – | 32,100 | 32,100 | 64,200 | 就職で所得超過あり |

| 特定扶養 | 所得超過 | 51,500 | – | – | 51,500 | 子2人が就職で所得超過あり |

| 扶養 | 所得超過 | |||||

| 扶養 | 所得超過 | 21,100 | 12,400 | 22,000 | 55,500 | 平成30年に就職で所得超過 |

| 扶養 | 所得超過 | 32,200 | – | – | 32,200 | 大学生でアルバイトを2つ、所得超過 |

| 扶養 | 所得超過 | 19,400 | – | – | 19,400 | 就職で所得超過 |

| 扶養 | 所得超過・寡婦控除誤り | – | 31,600 | – | 31,600 | 就職で所得超過。寡婦も対象外に |

| 扶養 | 所得超過・寡婦控除誤り | – | 7,200 | 8,800 | 16,000 | 就職で所得超過。寡婦も対象外に |

重複控除は家族で相談し誰が扶養するかをはっきり決めて回答

重複控除とは、家族内で扶養を重複していた場合です

同じ人を2人以上が扶養することはできません。

例えば

・お父さんを扶養親族として、長男と次男が、それぞれ扶養控除申告書に名前を書いて、提出してしまった。

このような場合は、

調査があり、ご家族でご相談の結果の例です。

| 続柄 | 誤年 | 誤りと認められる事項 | R2年 | R1年 | H30 | 合計 | 調査の結果 | |

| 子 Aさん | R2 | 扶養 | 重複適用 | 38,800 | 19,400 | – | 58,200 | 夫も子を記入しており、夫が扶養することになった |

| 子 Bさん | R2 | 扶養 | 重複適用 | |||||

| 母 | H30 | 扶養 | 重複適用 | – | – | 19,400 | 19,400 | 弟さんも母を記入しており、弟さんが扶養することになった) |

調査のため所得証明書や源泉徴収票で事実を確認する

会社は調査のために、事実の確認が必要です。

もし、調査の対象者となったら、会社から依頼された書類を準備して、速やかに提出をしてくださいね。(所得証明書や源泉徴収票)

口頭による回答

・お子さんが就職して、あきらかに103万円を超える収入があった場合

→ それを会社に伝えていただければよいと思います。

所得証明書の取得にも費用がかかってしまいますからね。

それでも、提出が必要と会社から言われたら、指示に従ってください。

「所得証明書」を市区町村から取り寄せる時の注意点

・複数の会社で働いていた場合

→働いていた全部の会社の収入を確認する必要があります。

源泉徴収票が全て準備できればよいのですが、

「所得証明書」を取り寄せていただきますのが正確です。

市町村によって書類名称は異なります。

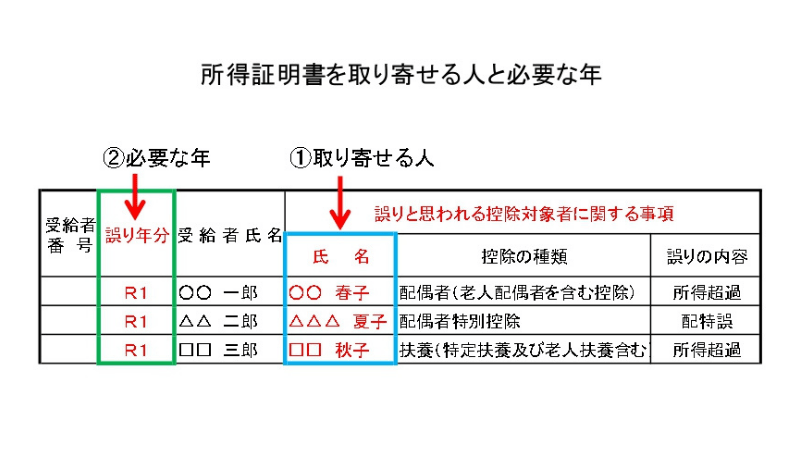

所得証明書を取り寄せる人と必要な年

② 必要な年 : 誤り年分

【注意】所得証明は、前年分(1月から12月)の所得を翌年度に証明するため年分と年度が異なります。

例えば

令和元年分の証明が必要な場合は、

証明年度は令和2年度となり

「令和2年度の所得証明書」に記載されます。

※会社から依頼されている控除対象者と必要な年分をよく確認してから、間違えないように取り寄せて下さい。

取り寄せられる市区町村

●1月1日に居住(住んでいた)市町村へ申請してください。

所得証明・課税証明は原則として、

毎年度、個人住民税の賦課課日(1月1日)にお住いの市区町村で発行となります。

賦課課日(1月1日)に、

市区町村に住民登録がない人等は証明書の発行ができないようです。

例えば、

令和元年分の所得証明書が必要な場合は、

「令和2年度の所得証明書」に記載されますので、

令和2年1月1日に住んでいた市区町村の窓口に申請してください。

他の市区町村に転出されて、

証明書の交付を窓口で申請するのが困難な場合は、

郵送にて交付申請をすることもできます。

※申請は、市区町村の申請方法をご確認ください。

窓口申請には印鑑や、本人確認が必要になる場合があります。

お忘れのないようにお願い致します。

調査の結果誤りがあり追加で税金を納める場合の金額

会社からの問い合わせに回答したり、依頼された書類を提出すると、

会社は、その資料を元に年末調整の再計算をします。

調査の結果

申告に誤りがあった場合、正しい税金を再計算します。…①

年末調整時の税額…②

①と②を比較して、①の税額の方が多い場合、

その差額を追加納付する必要があります。

税務署への追加納付は、会社が行います。

税金は個人が納めるべきものなので、この会社が納めてくれた追加分の税金は、調査対象者が支払う必要があります。

会社から、調査の結果と申告が誤りで、追加で税金を納める必要がある説明とその支払い方法について、連絡が届くと思いますので、それに従ってください。

支払い方法は、給与からの天引きです。

金額にもよりますが、

- 一括徴収(一度に支払う)

- 分割徴収(分けて支払う)

※複数の人数を、複数年の是正だと、追加徴収が高額な場合があります。

それを一括徴収だとしたら、一度で支払いのは大変な時もあります。

コロナによる休業などで毎月の収入が減ってきてしまい、

一括での支払いが困難な時は、何回かに分けての支払いが可能かどうか、会社にご相談してみてくださいね。

今後は税務署からの調査対象とならない為の対策

税務署からの調査対象とならない為に、年末調整は正しく記入しましょう。

とはいっても、年末調整は12月に行われる会社がほとんどで、扶養として記入した人の所得もあくまでも見込みで計算されています。

扶養に記入した人に収入がある場合、その人の源泉徴収票が会社から発行されたら、扶養の範囲内の金額だったかを、確認して下さい。

もし、扶養の対象外だとわかったら、早めに年末調整のやり直しができないかを、会社に相談して可能なら年末調整を再計算してもらいましょう

配偶者が

- 扶養の範囲内で働くつもりが実際は超えてしまった

- もしくは、配偶者特別控除の範囲に誤りがあった

- あるい配偶者控除、配偶者特別控除の範囲を超えて働いていた

扶養親族・特定扶養親族

- 複数の会社分の、給与を合計すると103万円を超えていた

会社の色々な処理の関係あるのですが、1月中であれば年末調整の再計算ができる時もあります。

そうすれば、今回のように、過去の年末調整の誤りを税務署から調査されるのは防げると思います。

時期的に、会社での年末調整の再計算ができないこともあります。そのような場合は税務署にご相談いただき、確定申告や修正申告をしていただければと思います。

今年も、年末調整の時期がやってまいります。

会社からの説明資料や、国税庁のHPをご覧いただき、誤りのないようにご記入していただけますようお願い申し上げます。

私も心配で子どもに

アルバイト、頑張っているようだけど

103万円を超えてないよね?

超えないように教えてくれるから大丈夫だよ

アルバイトが初めてだった子どもに

いつも親切に色々と教えていただいて

感謝の気持ちでいっぱいです。

私も、その恩返しに

これまでの経験をお伝えして、皆様のお力になれればと考えております。