新生活おめでとうございます!会社から提出を求められる「源泉徴収票」、去年のものと間違えていませんか?実はチェック不足で損をすることも。実務のプロが教える「1分でできる3つの確認」で、賢く新年度をスタートしましょう!

1分でできる3つの確認

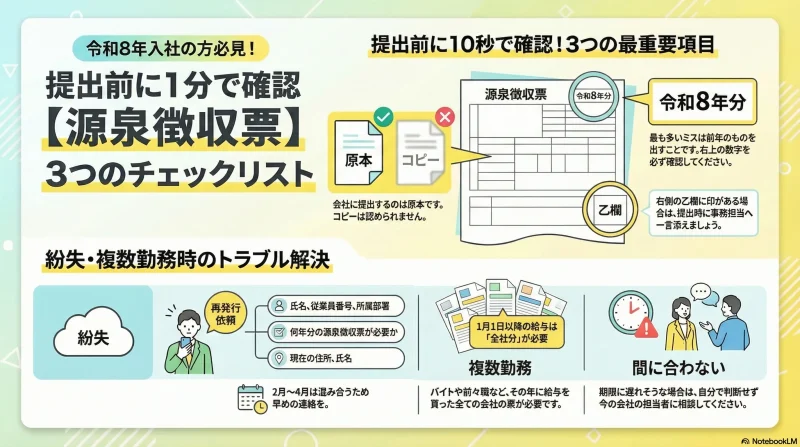

新しい就職先に提出する源泉徴収票の3つの確認です。

- 年号を確認!「令和8年分」ですか?

- 手元に「原本」はありますか?

- 「乙欄(おつらん)」に印はないですか?

それでは、ここから詳しく説明しますね。

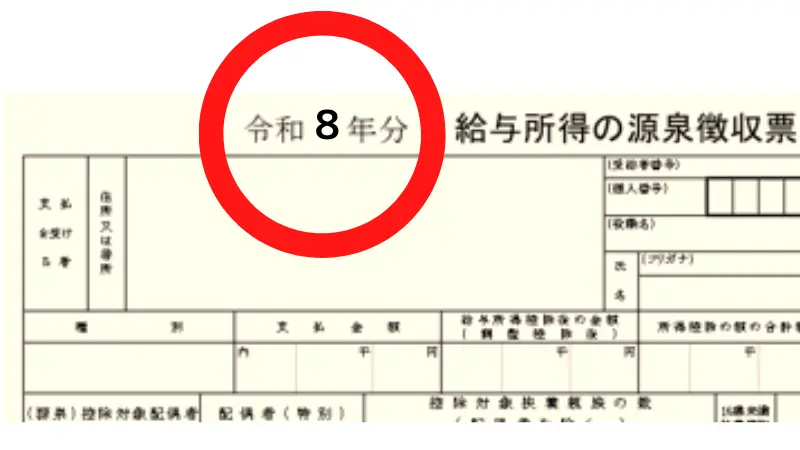

年号は「令和8年」

事務窓口で最も多いミス、それが**「年号の間違い」**です。 お手元にあるのは、去年の確定申告に使った「令和7年分」ではありませんか?

-

正解: 右上の年号が「令和8年分」となっているもの

-

理由: 会社が必要なのは、今年(1月〜退職時まで)の給与データだからです。

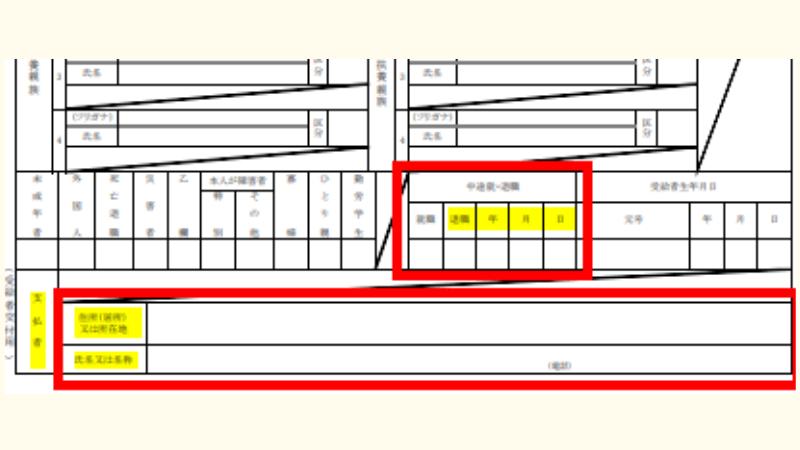

あわせて「氏名・住所」や「退職日」に間違いがないかもチラッと見ておきましょう。

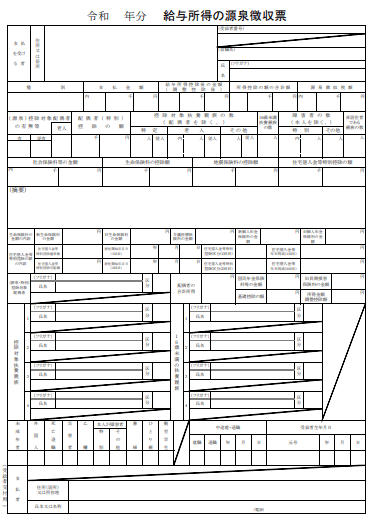

●新しい就職先に提出するのは、入社する年分の「給与所得の源泉徴収票」です。

給与所得の源泉徴収票

(引用元:国税庁)

- 令和8年に入社なら「令和8年分 給与所得の源泉徴収票」です。

誤りがないか確認しましょう。

- あなたの氏名/住所/生年月日

- 退職年月日

- 支払者の住所(居住)又は所在地

- 支払者の氏名又は名称

「原本」を提出

会社に提出するのは、コピーではなく**必ず「原本」です。 もし手元にコピーしかない、あるいは見当たらない場合は、すぐに前の職場へ「再発行」を依頼しましょう。

再発行を依頼をするときは

源泉徴収票は退職した時に会社から渡されていると思いますが、探しても見つからず、失くしちゃってたら前の勤務先に再発行を依頼して下さい。

「令和○年分の源泉徴収票が必要」と伝えましょう。

伝える時の注意点

- 在職していた時の氏名(従業員番号 所属部署など)

- 退職年月日

- 何年分の源泉徴収票が必要か

- 今の住所(送り先) 今の氏名

退職後に、お引越や氏名変更があったら特に注意してね

宛先不明や保管期限切れで戻ってきてしまうと、ご希望の日までに、お届けできない可能性もでてまいりますので、ご協力ください。

2月〜4月は事務も繁忙期なので、「気づいたらすぐ」連絡するのが鉄則ですよ!

※退職された方の源泉徴収票は、最後の給与が確定してからでないと、発行できませんので、ご了承ください。

「乙欄(おつらん)」の印を見逃さない

書類の下側にある「乙欄」という項目にチェックが入っていませんか? もし印があれば、提出時に「乙欄に印がありました」と一言添えてみてください。

これだけで事務担当者は「おっ、しっかり確認してくれているな」と安心し、その後の手続きがぐっとスムーズになります。まさに100点満点の対応です!

短期バイトの分も「すべて」必要

「1〜3月に数日だけバイトした」「複数の場所で掛け持ちした」という方は、そのすべての会社の源泉徴収票が必要です。

判断基準は「給与の支払日」: 12月に働いた分でも、振込が1月なら「令和8年分」としてカウントされます。1円でも1月以降に振込があれば、その会社分の書類を揃えておきましょう。

入社する年に給与の支払を受けた、その全ての会社分の源泉徴収票が必要です。

- A社分の源泉徴収票

- B社分の源泉徴収票

A社・B社の両方の源泉徴収票が必要

当年の1月1日以降に給与の支払を受けたことがある人

例えば

- 4月から就職するが1月から3月までアルバイトしていた

- 1月に転職したが、前の会社の12月分の給与の支払が1月に1か月分だけあった

- 年の途中で転職した

「入社する年分ではない源泉徴収票」は、会社に提出する必要なし

入社する年分以外の源泉徴収票を提出されてくる方がいますが、会社の年末調整では、何も処理をする事がありませんので、ご返却させていただいています。必要に応じてご自身で確定申告をお願いいたします。

まとめ

源泉徴収票は「後回しにしたい…」と思いがちですが、これは年末に払いすぎた税金を取り戻すための大切な「お守り」。少しの手間が、のちの自分を助けてくれますよ。

最近はデジタル提出の会社も増えていますが、紙でもデータでも「早めの準備」が一番の安心材料になります。

新しい就職先に提出する前職の源泉徴収票は

- 年号を確認!「令和8年分」入社する年分

- 原本でコピーは不可

- 入社する年に給与の支払を受けた、その全ての会社の分

もし、失くしてしまったら、前の勤務先に再発行を依頼しましょう。

もし、どうしても間に合わない時は、就職した会社にご相談することをおすすめします。

入社書類や年末調整も紙に手書きで書く方法からパソコンやスマホで入力するオンライン登録も増えてきています。通信環境を整えたり、パスワード管理をしっかりしてまいりましょう。

無事に提出できたら、次は待ちに待った「初任給」ですね! 「額面と手取りが違うのはなぜ?」など、お金の仕組みを知ることは、自立した社会人としての第一歩。まずは目の前の書類を整えて、軽やかな気持ちでスタートを切りましょう